2025年以来,中国动力电池产业延续高增长态势,产量、销量、装车量及出口规模均实现同比大幅提升。尤其进入11月,行业在年末需求旺季的推动下,核心数据表现亮眼。

据中国汽车动力电池产业创新联盟(以下简称“电池联盟”)数据显示,1-11月我国动力和其他电池累计产量达1468.8GWh,累计销量1412.5GWh,动力电池累计装车量671.5GWh,三项核心指标累计同比增速分别达51.1%、54.7%和42%,彰显出产业强劲的发展韧性。

与此同时,市场格局正发生微妙变化,“双王”份额持续收窄,第二梯队加速追赶,叠加出口市场多元化拓展与技术路线分化加剧,中国动力电池产业正迈入“规模扩张与结构优化”并行的新阶段。

产业延续高增长态势,核心指标同比大幅提升

从月度表现来看,11月,在国内新能源汽车促销政策持续发力、消费者购车需求集中释放以及车企冲刺年度销量目标等多重因素的共同推动下,动力电池产业链供需两端均呈现出加速增长的良好态势,各细分领域核心数据均实现同比、环比双增长。

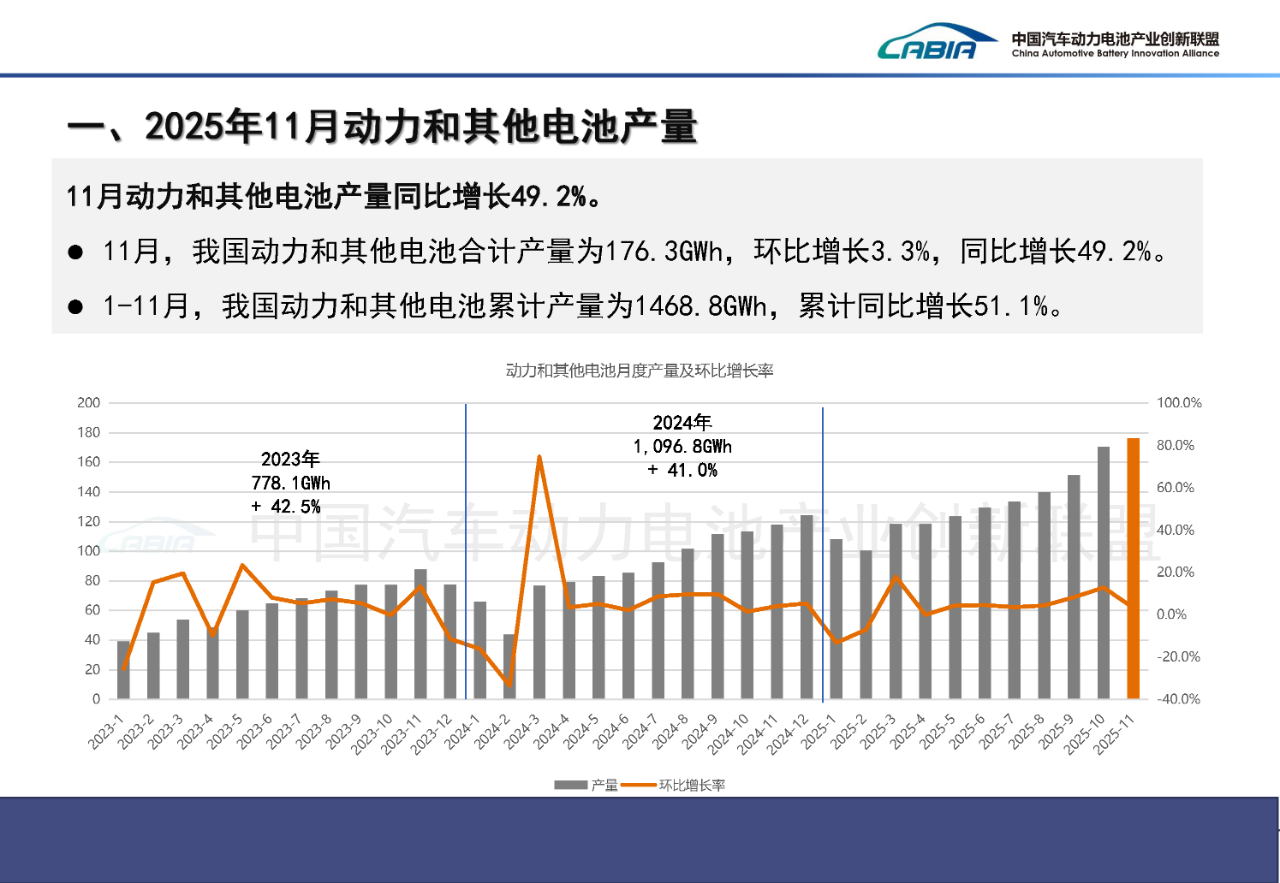

产量方面,11月我国动力和其他电池合计产量176.3GWh,环比增长3.3%,同比增长49.2%,其中磷酸铁锂电池产量139.6GWh,占比79.2%,同比增长49.5%,延续了年内主导地位;三元材料电池产量36.4GWh,占比20.7%,同比增长48.4%,虽保持增长但与磷酸铁锂的差距进一步拉大。

图片来源:电池联盟(下同)

销量端同样表现强劲。11月动力和其他电池合计销量179.4GWh,环比增长8.1%,同比增长52.2%,增速较产量高出3个百分点,反映出市场需求旺盛。细分品类中,动力电池销量134GWh,占总销量74.7%,环比增长7.8%,同比增长52.7%,成为拉动整体销量的核心动力;其他电池销量45.4GWh,占比25.3%,环比增长8.9%,同比增长50.7%。

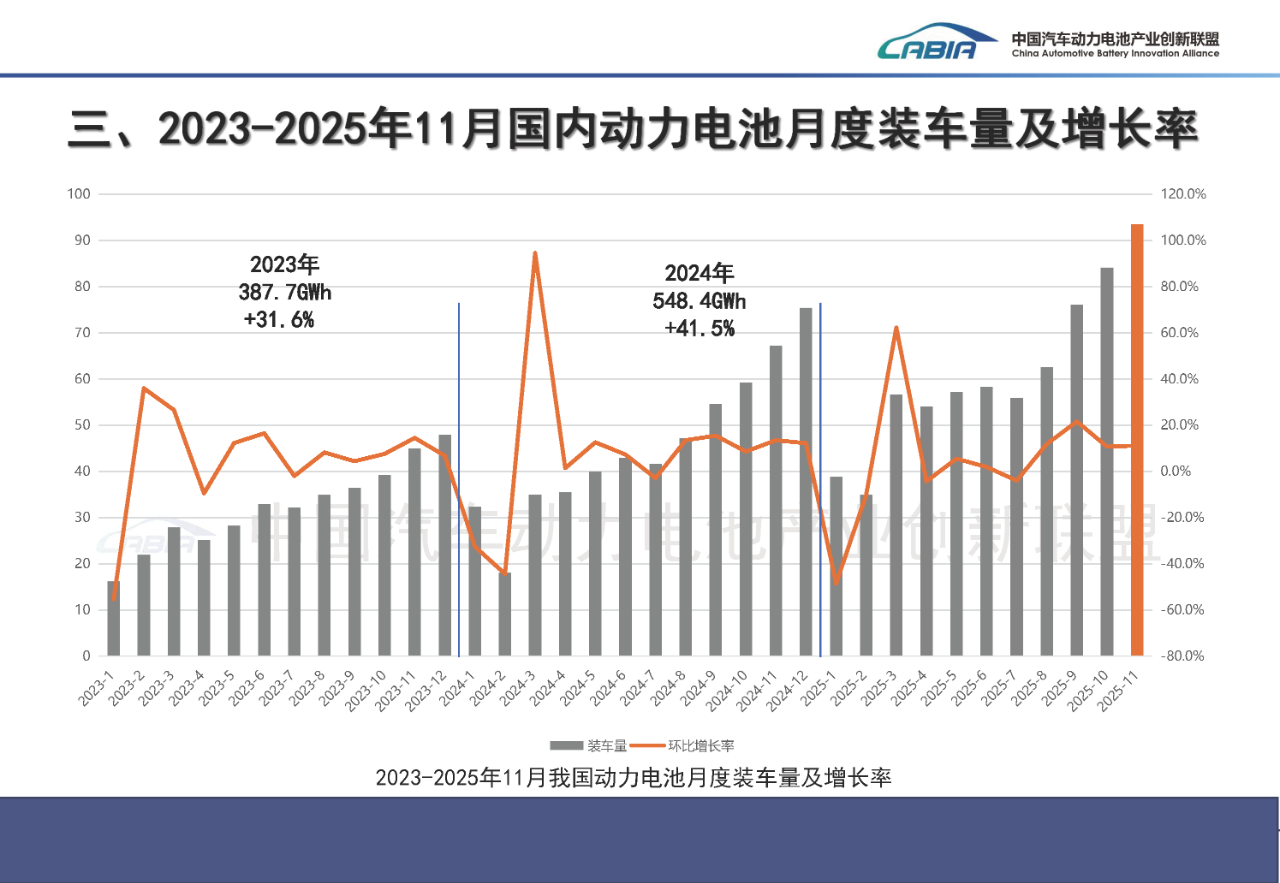

装车量作为反映终端需求的关键指标,11月表现尤为突出。当月国内动力电池装车量93.5GWh,环比增长11.2%,同比增长39.2%,创年内单月次高。从材料类型看,磷酸铁锂电池装车量75.3GWh,占总装车量80.5%,环比增长11.6%,同比增长40.7%,其高安全性与成本优势在终端市场持续兑现;三元电池装车量18.2GWh,占比19.4%,环比增长9.9%,同比增长33.7%,虽实现同比正增长,但增速显著低于磷酸铁锂,且占比较去年同期下降1.2个百分点,市场份额进一步收缩。

在国内市场稳步发展的同时,出口市场已成为拉动中国动力电池产业增长的重要支柱。11月动力和其他电池合计出口32.2GWh,环比增长14.1%,同比增长46.5%,占当月销量的17.9%,海外市场对中国动力电池的需求持续攀升。

其中,动力电池出口表现尤为突出,成为出口增长的核心驱动力。11月动力电池出口21.2GWh,占总出口量66%,环比增长9.4%,同比激增70.2%,增速较上月提升15.6个百分点。

这一强劲增长态势主要得益于两方面因素:一方面,全球新能源汽车市场需求持续放量,尤其是欧洲、北美以及东南亚等地区,新能源汽车渗透率不断提升,对动力电池的需求大幅增加;另一方面,中国电池企业近年来加速推进全球化布局,通过在海外建立生产基地、与国际主流车企开展深度合作等方式,显著提升了在国际市场的竞争力与市场份额。

“双王”份额继续下滑,市场集中度缓慢分散

长期以来,中国动力电池市场形成了以宁德时代、比亚迪为代表的“双王主导”格局,两家企业凭借在技术、产能、客户资源等方面的优势,占据了市场的主要份额。然而,2025年以来,随着行业竞争的不断加剧、第二梯队企业的快速成长以及市场需求的多元化发展,市场格局正发生微妙变化,“双王”的市场份额持续下滑,市场集中度出现缓慢分散迹象,第二梯队企业加速崛起,行业竞争活力显著增强。

据电池联盟数据,1-11月宁德时代以287.68GWh的装车量占据42.92%的市场份额,同比下降2.1个百分点;比亚迪装车量148.14GWh,占比22.1%,同比下降2.89个百分点,“双王”合计市场份额65.02%,较去年同期减少近5个百分点,较2023年行业高位(超75%)更是大幅收缩。

与之形成对比的是,第二梯队企业市场份额稳步提升,竞争活力显著增强。国轩高科1-11月累计装车量37.74GWh,占比5.63%,同比提升1.2个百分点;中创新航装车量46.61GWh,占比6.95%,同比提升0.09个百分点;亿纬锂能、瑞浦兰钧分别以27.46GWh、16.64GWh的装车量位列第五、第八位,市场占比均实现同比增长。

市场集中度的分散还体现在参与竞争的企业数量变化上。1-11月我国新能源汽车市场共有51家动力电池企业实现装车配套,与去年同期持平,尽管企业数量未发生变化,但各企业之间的市场份额差距正逐步缩小,更多企业获得了参与市场竞争的机会。其中11月单月有36家企业实现装车配套,虽较去年同期减少2家,但仍保持了较高的市场参与度,反映出市场竞争的充分性。

从企业装车集中度数据来看,1-11月排名前2家、前5家、前10家动力电池企业的累计装车量分别为435.8GWh、547.6GWh、632.9GWh,占总装车量的比例分别为64.9%、81.5%、94.2%,其中前10家企业的市场占比较去年同期减少1.6个百分点,进一步印证了市场资源正从头部向更多企业分散的趋势。

技术路线分化加剧,磷酸铁锂主导市场

2025年以来,动力电池技术路线的分化趋势持续加剧,磷酸铁锂电池凭借成本、安全性双重优势,市场主导地位进一步巩固,而三元电池受上游原材料价格波动影响,成本劣势凸显,市场份额持续收缩,两种技术路线已形成“磷酸铁锂全面主导、三元电池退守高端”的差异化发展格局。

从装车量数据来看,磷酸铁锂电池表现突出,无论是市场占比还是增长速度,均遥遥领先于三元电池。1-11月磷酸铁锂电池累计装车量达545.5GWh,在全国动力电池总装车量中占比高达81.2%,累计同比增长56.7%,增速较整体市场(42%)高出14.7个百分点,成为拉动动力电池市场增长的核心力量。

从单月数据看,11月磷酸铁锂电池装车量75.3GWh,占比80.5%,同比增长40.7%;三元电池装车量18.2GWh,占比19.4%,同比增长33.7%,两者在装车量与增速上的差距持续扩大。

磷酸铁锂电池的快速增长,一方面得益于其成本优势——在锂价波动的背景下,磷酸铁锂电池无需钴、镍等高价金属,原材料成本显著低于三元电池,契合当前车企降本增效的核心需求;另一方面,随着技术不断突破,其能量密度在高端产品上不断提升(例如宁德时代神行电池),但行业整体能量密度因磷酸铁锂占比提升而呈下降趋势。其低温性能也通过正极材料掺杂、电解液优化及自加热技术等技术手段得到改善,应用场景从商用车、中低端乘用车向高端乘用车领域拓展。

相比之下,三元电池市场份额持续收缩,但在高端车型和出口领域仍具竞争力。电池联盟数据显示,1-11月我国三元电池出口量占动力电池总出口量的58.3%,显著高于其在国内装车量的占比,海外市场成为支撑三元电池增长的重要力量。

出口规模稳步扩大,市场格局转向多元

在国内市场稳步发展的同时,出口已成为拉动中国动力电池产业增长的核心引擎。2025年以来,全球新能源汽车市场加速扩张,中国电池企业凭借技术、成本与产能优势,国际竞争力持续提升,出口市场呈现“多元化竞争、多领域驱动”的全新格局。

从出口规模来看,1-11月我国动力和其他电池累计出口达260.3GWh,累计同比增长44.2%,占前11月累计销量的18.4%,较去年同期提升0.3个百分点。其中,动力电池累计出口169.8GWh,占总出口量65.2%,累计同比增长40.6%;其他电池(主要为储能电池)累计出口90.5GWh,占总出口量34.8%,累计同比增长51.4%,储能电池出口增速显著高于动力电池,成为出口增长的新亮点。

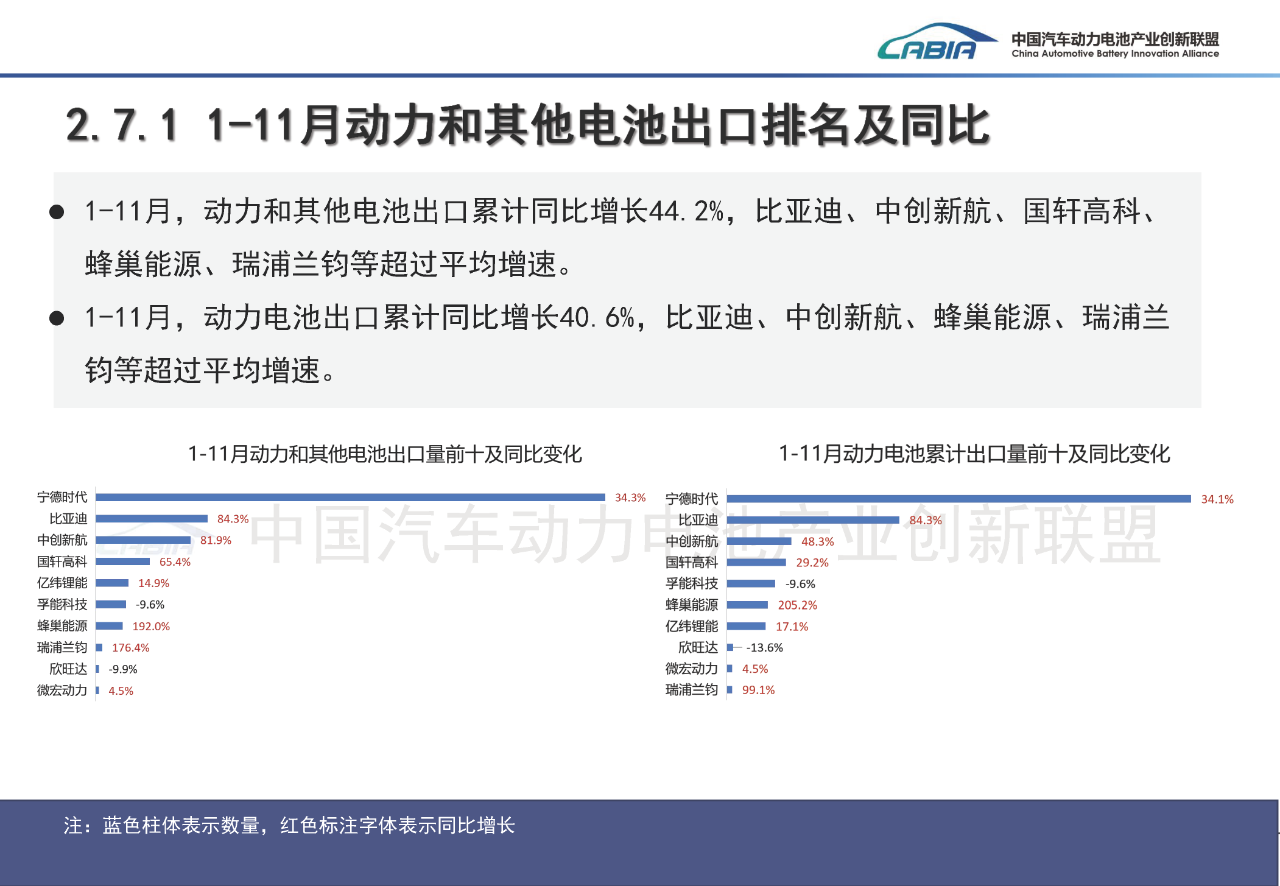

从企业出口表现来看,中国动力电池出口已从“宁德时代单一主导”转向“多企业协同增长”的格局。宁德时代凭借全球化的产能布局与国际主流车企的深度合作,1-11月动力电池出口量仍稳居行业第一;与此同时,比亚迪、蜂巢能源、瑞浦兰钧等企业出口增速迅猛,1-11月比亚迪动力电池出口同比增长84.3%,蜂巢能源同比增长205.2%,瑞浦兰钧同比增长176.4%,均远超行业平均增速,更多企业开始在国际市场崭露头角。

出口区域也呈现多元化拓展趋势。除传统的欧洲、北美市场外,东南亚、拉美、中东等新兴市场成为中国电池企业的重要增长点。例如,比亚迪在泰国建厂并出口东盟;宁德时代在马来西亚的工厂主要供应东南亚及澳洲市场;蜂巢能源则通过与欧洲本土车企的合作,逐步打开西欧市场。

产业增长态势延续,未来转向高质量发展

展望2025年全年及2026年,中国动力电池产业将继续保持增长态势,但增速可能逐步回归理性,行业竞争将从“规模扩张”转向“技术创新与全球化布局”的双重比拼。

在技术层面,磷酸铁锂电池将继续向高能量密度、长循环寿命方向突破,钠离子电池、固态电池等新型电池技术有望加速产业化;三元电池则将聚焦高镍低钴、无钴化技术,以降低成本、提升安全性,同时在高端车型与海外市场巩固优势。此外,电池回收、热管理、BMS(电池管理系统)等配套技术的创新,也将成为企业提升竞争力的关键。

在全球化布局方面,随着海外新能源汽车市场需求的持续增长,中国电池企业将进一步加快海外建厂步伐,以规避贸易壁垒、贴近终端市场。

在市场竞争方面,“双王”的领先地位短期内仍难以撼动,但第二梯队企业的竞争将更加激烈,部分企业可能通过差异化竞争(如专注储能、商用车市场)或技术突破实现弯道超车;同时,随着更多跨界企业(如消费电子企业、传统车企)进入动力电池领域,行业竞争将进一步加剧,市场集中度可能呈现“先分散后集中”的趋势。

总体来看,中国动力电池产业已从“高速增长”阶段迈入“高质量发展”阶段,技术创新与全球化布局将成为企业赢得未来竞争的核心要素。在全球新能源转型加速的大背景下,中国动力电池产业有望继续巩固全球领先地位,为全球新能源汽车产业的发展提供强劲动力。

为车友解决汽车生活中碰到的选车、买车、用车等问题,这里汇集了汽车购买、养车、用车、汽车维修、故障处理等各方面汽车知识问答。

12月16日,中国汽车工业协会常务副会长兼秘书长、世界汽车组织(OICA)主席付炳锋及技术部副主任兼软件分会执行副秘书长尤强到访开展走访交流。CEO周

讯 据外媒报道,自动驾驶科技公司文远知行(WeRide)与网约车平台优步(Uber)近日携手迪拜道路交通管理局,正式在迪拜推出自动驾驶出租车服务。 目前

讯 据外媒报道,LG Innotek首席执行官Moon Hyuksoo于12月16日宣布,该公司确认将参展2026年国际消费电子展(CES 2026),并围绕自动驾驶与电动汽车两大领域,展

12月16日,有媒体报道称,小鹏汽车已在广州市获得L3级自动驾驶道路测试牌照,并启动常态化的L3道路测试。该牌照主要用于在广州市智能网联汽车测试高

English

English  Deutsch

Deutsch العربية

العربية  中文

中文